今回は「信用情報機関って何?」をご紹介します。

信用情報機関とは?

「信用情報機関」という言葉は、過払い金請求のラジオCMなどで耳にされる思います。

例えば、「スマホ利用料の支払いが 遅れると信用情報機関にその情報が登録されて、クレジットカードが利用出来なくなるかも?」といった話を聞いたことがある方も多いのではないでしょうか。

勝手に自分がブラックだと思ってたけど、信用情報開示してみたら異動がなくて驚愕

3ヶ月くらいは余裕で滞納したと思う、て言うかエポスの人に支払日交渉した時は『その日だと信用情報に傷ついちゃって、カードとか作れなくなるけどいいんですね?』って言われて、いいんですって言った記憶が…

— あくび (@akuvi0000) November 20, 2020

それでは、この信用情報機関とは一体どういうものなのか?内容や基本情報をまとめてみましたのでご覧ください。

信用情報機関の概要

信用情報とは?

信用情報とは、各種ローンやショッピングリボ払い・分割払いなどの申し込みや契約内容、支払い状況に関する情報のことで、これら情報の客観的な取引事実を登録した個人の情報です。

この信用情報は、銀行・信用金庫などの金融機関やクレジットカード会社、消費者金融会社、リース会社、保証会社、割賦販売の登録事業者(信用購入あっせん業者である携帯電話会社など)等の加盟事業者が、顧客の信用を判断するために利用されます。

信用情報機関とは?

信用情報機関とは、先ほど申し上げた信用情報を加盟事業者(主に金融機関)から収集するとともに、信用情報をこれら加盟事業者に提供する機関のことで、正式には個人信用情報機関といいます。

信用情報機関は、消費者の返済能力を超えた多額・多重の債務の発生を未然に防止する(加盟事業者側からみれば、返済不履行による貸倒・償却リスクをヘッジする)、チェック機能としての役割を担う機関です。

分かりやすく言うと、加盟事業者「A社」で現在の所得に見合わない多額の借入残高がある方が、「B社」で借入の申し込みを行った場合、「B社」は信用情報機関への照会で「他の事業者で多額の借入残高がある」という 事実(信用情報)を把握し、結果として「B社」での借入申し込みは否決されます。

このようにして、信用情報機関は返済能力を超えた債務の発生を未然に防止するチェック機能としての役割を果たしています。

3つの信用情報機関の違いとは?

ここでは、3つの信用情報機関(CIC・JICC・KSC)の違いをご説明します。やや込み入った話ですので、興味のある方のみお付合いください。

CICとJICCで登録される信用情報の内容や期間はほぼ同じです。これに対して、KSCは「②加盟信用情報機関を利用した日および本契約に係る申し込みの事実」の登録期間が「利用日から1年以内」でCIC・JISSに比べて長めの設定になっています。

また、KSCには「⑥官報情報」が「破産手続開始決定等を受けた日から10年以内」の登録されるようになっています。

|

略称 |

CIC |

JICC |

KSC |

|---|---|---|---|

|

正式名称 |

(株)シー・アイ・シー |

(株)日本信用情報機構 |

全国銀行個人信用情報センター |

|

加盟事業者(会員) |

流通系・銀行系・信販系・メーカー系の各クレジットカード会社、消費者金融会社、リース会社、保証会社等 |

銀行、信用金庫、信用組合、銀行系のクレジッカード会社等 |

|

|

<登録される主な信用情報と保有期間> |

|||

|

①氏名、生年月日、性別、住所、電話番号、勤務先等 |

下記②〜⑤(KSCの場合は①〜⑥)のいずれかの情報が登録されている期間 |

||

|

②加盟信用情報機関を利用した日および本契約に係る申し込みの事実 |

利用日より6ヵ月間 |

利用日から6ヵ月以内 |

利用日から1年以内 |

|

③契約年月日、契約内容、貸付・割賦残高、返済履歴、異動 |

契約期間中(継続中)および契約終了日(完済していない場合は完済日)から5年以内 |

||

|

④登録情報に関する苦情を受け、調査中である旨 |

調査中(受付中)の期間 |

||

|

⑤本人確認資料の紛失・盗難した等の本人申告情報 |

登録日より5年以内 |

||

|

⑥官報情報 |

―― |

―― |

破産手続開始決定等を受けた日から10年以内 |

個人の信用情報を知るには?

開示手続きの方法

各信用情報機関に対しては、「自分の情報がどのように登録されているのか?」を確認することが出来ます。

この確認する行為を開示といいます。それでは、信用情報機関ごとの開示手続きの方法について、要点をまとめてみましたのでご覧ください。

|

|

開示手続きの方法 |

||

|---|---|---|---|

|

インターネット |

郵送 |

窓口 |

|

|

CIC |

<必要なもの>

<開示結果の通知> PCまたはスマホの画面上に即時に開示結果を通知 |

<必要なもの>

<開示結果の通知>

|

<必要なもの>

<開示結果の通知>

<受付時間>

|

|

JICC |

<必要なもの>

<開示結果の通知>

|

<必要なもの>

<開示結果の通知>

|

<必要なもの>

<開示結果の通知>

<受付時間>

|

|

KSC |

非対応(インターネットでの対応不可) |

<必要なもの>

<開示結果の通知>

|

非対応(窓口での対応不可) |

まとめ

信用情報機関について、その目的や概要をご理解いただけたのではないかと思います。それでは最後に、皆さまに抑えて欲しいポイントを記載させていただきましたので、ご覧ください。

ポイント1

信用情報機関は、CIC・JICC・KSCの3つの機関があり、CICは貸金業法と割賦販売法の指定信用情報機関、JICCは貸金業法の指定信用情報機関となっています。

貸金業者はCIC・JICCのいずれか、割賦販売業者はCICへの加盟が義務付けられていますので、結果として貸金業と割賦販売業の双方を取り扱うクレジットカード会社(信用購入あっせん事業者)は、必ずCICに加盟しています。

ポイント2

CIC・JICC・KSC の3機関はCRIN(Credit Information Network)により、3機関各々の加盟事業者が有する顧客の延滞情報と本人確認資料の紛失・盗難した等の本人申告情報を交流しています。

例えば、CICに加盟するクレジットカード会社の顧客が債務の支払いを延滞中である場合に、その顧客がKSCに加盟する銀行にローンを申し込みと、銀行はKSCへの信用情報照会(CRIN)を通じて、CICに加盟する他社の支払いが延滞中であることが把握出来、結果として審査は否決されます。

ポイント3

CICとJICCは貸金業法の指定信用情報機関であり、貸金業法の指定信用情報機関制度に基づくFINE(Financial Information Network)により、2機関各々の加盟事業者(貸金業者)が顧客の総借入残高をもれなく且つ迅速に把握出来るように、信用情報(貸金情報に限る)の交流が義務づけられています。

この2機関の信用情報の交流により、CICに加盟するクレジットカード会社の顧客が現在の年収に見合わないローン残高(貸金業規制法では貸金業者からの借入は年収の1/3までに制限されているので、これを超える借入)がある場合、その顧客がJICCに加盟する消費者金融会社へローンを申し込むと、消費者金融会社はJICCへの信用情報照会(FINE)を通じて、現在の年収に見合わないローン残高があることが把握出来、結果として審査は否決されます。

ポイント4

皆さまが最も気にされるのが、延滞に関する情報の取り扱いについてだと思います。延滞に関する情報としては、返済履歴情報と異動情報の2つがあります。

まず、返済履歴情報についてですが、CICとJICCでは「期日通りに支払ったのか」「期日通りの支払いではなかったのか」が分かる情報が登録されます。

次に、異動情報についてですが、こちらはCIC・JICC・KSCとも、債務の支払いを3ヵ月以上(または61日以上)延滞した場合に「延滞中」の情報が登録されます。

また、延滞が解消しても、「延滞解消」の情報がCICについては契約期間中(継続中)および契約終了日(完済していない場合は完済日)から5年以内、JICCについては延滞解消日から1年以内登録されます。

【緊急】今すぐに現金が必要な時は?

個人的に強くおすすめしませんが、どうしても手元に資金が必要な時はキャッシングが頼りになります。一時しのぎでも難局を乗り切って、改めて金策を練っていきましょう。

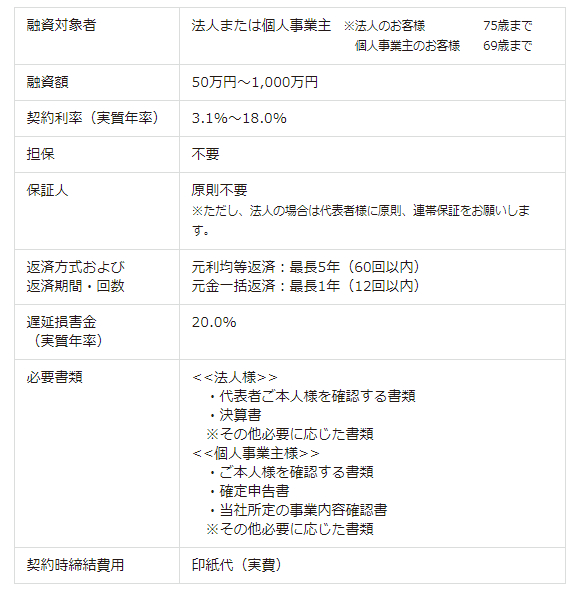

アイフルビジネスファイナンスは、「即日審査で即日振込み、担保・保証人は原則不要、最大500万円まで融資可能」です。運転免許証などの本人確認書類があれば、ネット申込みの場で審査結果がわかります。

- 即日審査で即日振込み

- 担保・保証人は原則不要

- 最大500万円まで融資可能

最後に一言

冒頭に申し上げた「スマホ利用料の支払いが遅れると信用情報機関にその情報が登録されて、クレジットカードが利用出来なくなるかも?」という話についてです。

これは多くの方がスマホの機種代を通信料に上乗せして分割払いで支払っているからで、この通信料を含めた機種代金の支払いを3ヵ月以上(または61日以上)延滞すると、割賦販売の登録事業者(信用購入あっせん業者)である携帯電話会社がCICに延滞情報(延滞情報)が登録するからです。

ですので、スマホ利用料のだけでなく、ローンやショッピングリボ・分割払いの入金管理は、日頃からしっかりと行っておく必要があります。

【略歴】カード会社勤務5年目を迎える営業マン。趣味は転職(社会人10年目で転職6回)、特技は早期退職(最短記録は入社後3時間でクビ)。『転職の神様』なるハウツー本の出版を志すも、会社が副業禁止であえなく断念。昼間はクレジットカードの営業、夜間は法人カードの比較サイト運営に励む毎日。いずれは審査業務に携わるべく、クレディッター(クレジット審査業務能力検定一般コース)の資格取得に向けて勉強中。>> 運営者の詳細なご紹介はこちら

殿におすすめの記事ですぞ!

充実の経営サポートが付帯の法人カードは?!【経理の仕事が半分に】

充実の経営サポートが付帯の法人カードは?!【経理の仕事が半分に】

法人カードの審査期間とは?!【最短3日でスピード発行】

法人カードの審査期間とは?!【最短3日でスピード発行】

法人カードの名義は法人?!個人?!【カードの使い回しは犯罪行為】

法人カードの名義は法人?!個人?!【カードの使い回しは犯罪行為】

カード審査の3年後はきっとこうなる【審査担当者が人間からAIへ】

カード審査の3年後はきっとこうなる【審査担当者が人間からAIへ】

電話が神対応の法人カードとは?!【ステータスカードが秀逸】

電話が神対応の法人カードとは?!【ステータスカードが秀逸】

人脈づくりに強い法人カードとは?!【ビジネスイベントが豊富】

人脈づくりに強い法人カードとは?!【ビジネスイベントが豊富】

Visaの国際ブランド調査【JCB・MasterCard・Amex・Dinersと比較】

Visaの国際ブランド調査【JCB・MasterCard・Amex・Dinersと比較】

アメックスの国際ブランド調査【Visa・JCB・MasterCard・Dinersと比較】

アメックスの国際ブランド調査【Visa・JCB・MasterCard・Dinersと比較】

法人カードのポイントを社長は個人的に使える?!【グレーゾーン案件】

法人カードのポイントを社長は個人的に使える?!【グレーゾーン案件】