| 《個人事業主やフリーランスにおすすめカード》 | |||

|---|---|---|---|

| カード名 | 年会費 | 審査の通りやすさ | |

| 1位 | 無料 | ★★★★★ | |

| 2位 | 1,375円(税込) | ★★★★☆ | |

| 3位 | 22,000円(税込) | ★★★★☆ | |

| 4位 | 13,200円(税込) | ★★★★☆ | |

| 5位 | 36,300円(税込) | ★★★★☆ | |

ブラックリストでも起業した経営者のお話

この物語は、私の知人で金融コンサルタントをしている信玄さん(仮名)とOA機器販売業をしている秀吉社長(仮名)の実話です。

初めて2人が出会った当時、秀吉社長は一介のサラリーマンでした。

「いずれは起業したい!」と考えていましたが、ブラックリストに載っていたため、クレジットカードも作れず、銀行からは開業に必要な融資も受けられませんでした。(※自分がブラックリストに載っている自覚もなかったそうです。)

しかし、現在では8名の従業員を抱える年商3億円の会社社長として、ベントリーを乗り回し、アメックスビジネスゴールドを持ち、大手地方銀行から融資を受けられるまでになりました。

「自分はブラックだから、法人カードは無理だよ・・」と諦めかけている、そこのあなた!この記事を参考にして頂き、栄光への第一歩を踏み出してもらえたらと思います。

Q.ブラックリストから脱出するには?

A.「借りたら返す」を繰り返して、綺麗なクレジットヒストリーを積みましょう!

Q.具体的にどうすれば良いのか?

Ⅰ.現在もブラックリストに情報が載っている方はこちら

- CICに情報開示請求をして、これまでの支払い状況を確認する(これを毎月繰り返す)

- すぐに未払い分を完済する(支払い方法等は金融機関にお問合せを)

- 携帯電話を2年の割賦契約で買い替える(毎月きちんと支払う!)

- 未払い分を完済してから5年間は、一切の金融商品を申込まない

Ⅱ.現在はブラックリストから情報が消えた方はこちら

- 消費者金融系クレジットカードを作る(カードAとします)

※カードAを2年間毎月使う!毎月返す! - 2年後、信販系クレジットカードを作る(カードBとします)

※そこから2年間、カードAとカードBを毎月使う!毎月返す! - 4年後、カードAとカードBを解約して、アメックスビジネスゴールドカードを作る

【24歳】ブラックリストに載っていることに気づく

関西の私立大学を卒業後、携帯販売会社で販売員をしていた秀吉さんは一念発起、「自分はサラリーマンの器では収まりきらない・・ここは起業するぞ!」と会社に隠れてコソコソ独立への準備を始めました。

しかし、大したコネも金もなかった秀吉さんは「とりあえず銀行に行けば、開業資金を融資してもらえるだろう」と安易な考えで、地元の銀行に足を運びました。

まさか融資を断られるとは微塵も考えていなかった秀吉さんは、次の策を持ち合わせていなかったので、知人を通じて金融コンサルタントの信玄さんを紹介してもらいました。

「信玄さんであれば、銀行から融資を受けるための知恵を授けてくれるに違いない」と、秀吉さんは半ば本気で考えていたそうです。

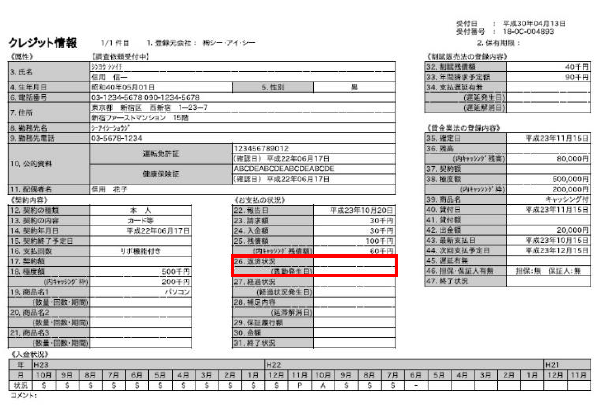

では、まずCICに情報開示請求をしましょう。秀吉さんの信用情報を一緒に確認して、現在の契約内容や支払い状況を見たいと思います。

わかりました、さっそく取り寄せてみます。

※CICでご自身の信用情報を確認するには右のページを参照ください。『CICで自分の信用情報を確認』

後日、自分の信用情報を取り寄せた秀吉さんは、すぐに信玄さんを訪ねました。

そこで、秀吉さんの信用情報を見た信玄さんは唖然としました。

《お支払の状況 26.返済状況》の欄に「異動」と記載されているのは、ブラックリストに載っている証拠です。

これでは銀行が融資など絶対にするはずがないですし、新しいクレジットカードやローンの申込みもできないですよ。

ブラックリストに載っているなんて聞いてませんよ!

貸した金を返さない人に、新しく金を貸すお人好しな会社がどこにあるもんですか。

しかし、善は急げです。さっそくの次のことを実践してください。

- ローンを組んでいる信販会社に電話をする

- ローンの支払いが延滞になっていることを詫びる

- 完済する意思があることを伝える

- 返済計画を一緒に立ててほしいと頼む

信玄さんに厳しい現実を突き付けられて、茫然自失になりかけた秀吉さんでしたが、どうにか気を取り直して、信販会社に電話を掛けて上の①~④を実行しました。

信販会社の債権回収担当者に相談した結果、車は信販会社が引き揚げてネットオークションで販売。それでも返済できなかった分は、秀吉さんが両親に頭を下げて貸してもらい、かろうじて完済することができました。

しかし、秀吉さんの情報がブラックリストから消えるのは5年後(秀吉さんが29歳)です。信玄さんは「それまでは大人しくしておいてください!」と秀吉さんに強く伝えました。

- CICに載っているご自身の信用情報を確認する

- 未払い分を何としてでも完済する

- 新しくクレジットカードやローンを申込まない

- 消費者金融やキャッシングを利用しない

- 金融機関に融資を申込まない

【27歳】携帯電話を割賦契約で購入する

その後3年間、秀吉さんは信玄さんの教えを忠実に守っていました。

そして、起業の夢を諦めることができずに、27歳でOA機器販売会社の経営者(個人事業主)になりました。起業に必要な資金は、両親や友人から借りて集めたそうです。

晴れて経営者となった秀吉さんはこの頃、アメックスビジネスゴールドを持ちたいと強く思いました。

「アメックスゴールドを持てるのは、経営者として一人前の証だから」という見栄が理由だったそうです。その気持ちはわからなくもありません。

しかし、ブラックリストに情報が載っている方にクレジットカードは発行されません。これほど困難な状況にあって、信玄さんは秀吉さんにどんなアドバイスをしたのでしょうか。

では、次の作戦に移りましょう。秀吉さんの携帯電話代の支払いは誰がされていますか?

学生時代から自分で支払ったことはありません。。

その際は必ず、2年間の割賦契約(ローン契約)で申込んでください。支払い総額が10万円以下であればベストです。

(しかも、わざわざ父親が払ってくれている携帯電話代を自分で払うなんて・・。)

ただし、毎月の支払い日は何があっても守ってください。1回でも支払いに遅れることがあれば、この3年間の努力が水の泡ですので。

そのまま携帯電話ショップに向かった秀吉さんは、自分名義で携帯電話の割賦契約を申込みました。ブラックリストに情報が載ったままでも、割賦契約を組めるか半信半疑でしたが、携帯電話ショップの方から何のお咎めもなかったそうです。

これで、毎月の携帯電話代の支払い履歴を信用情報に残すことができます。携帯電話代をきちんと支払えば良い情報が、返済を怠れば悪い情報が残ります。

金融機関の信頼を取り戻す近道はありません。「借りたら返す」をコツコツと重ねることでしか、秀吉さんの目標が達成されることはないでしょう。

- 毎月CICに情報開示請求して、内容を信玄さんに見せる

- 携帯電話の割賦契約を携帯電話代の支払い日を絶対に守る

- 新しくクレジットカードやローンを申込まない

- 消費者金融やキャッシングを利用しない

- 金融機関に融資を申込まない

【29歳】消費者金融系クレジットカードを作る

27歳からの2年間、秀吉さんは携帯電話代の支払いを一度も遅れることがありませんでした。そして、毎月欠かさずにCICに情報開示請求をおこない、信玄さんに見せていました。

そんなある日、信玄さんから待ちに待った朗報が届きました。

この5年間、本当に良く続けられました!

百戦錬磨の金融機関はすべてお見通しですよ。

では、ブラックリストから秀吉さんの情報が消えたところで、個人のクレジットカード(ACマスターカード)を申込んでください。

審査に通りそうな消費者金融系が良いですね。消費者金融系であれば、ブラックリストにさえ載っていなければ審査に通ると言われていますから、今の秀吉さんなら大丈夫ですよ。

秀吉さんは審査に通るか不安でしたが、消費者金融会社が発行しているクレジットカードを申込んで無事に発行されました。利用限度額はわずか10万円しか付与されませんでしたが、秀吉さんに申込ませた意図は別のところにありました。

使い道は決済できるものであれば、交通費、飲食代、公共料金、携帯電話代など内容は問いません。もちろん、支払い日は厳守でお願いします。

(パチンコで財布の金がなくなったら、キャッシングすれば中身が元通りだぞ・・!)

「キャッシングする方は返済率が良くない」という過去のデータがあるためです。

や、やっぱりダメですよね。

一時の感情にとらわれて、大切なクレジットヒストリーにキズを付けるようなことは止めておきましょう。

- 毎月CICに情報開示請求して、内容を信玄さんに見せる

- 携帯電話を2年ごとに機種変更して、支払い日を絶対に守る

- 消費者金融系クレジットカードを申込む

- 毎月使って、支払い日を絶対に守る

- 消費者金融やキャッシングを利用しない

- 金融機関に融資を申込まない

【31歳】信販系クレジットカードを作る

29歳からの2年間、秀吉さんは毎月クレジットカードを使いました。

くれぐれも利用限度額を超過しない様に注意しながら、ちょとしたコンビニでの買い物、出張時の交通費や宿泊費、取引先との飲食代などをカード払いにしました。

パチンコで負けた帰り道、中身がスッカラカンの財布を見ると、ついキャッシング機能に頼りたくなる日もありましたが、信玄さんに言われた通り、ついにキャッシングに手を出すことはありませんでした。

これまで携帯電話会社の割賦契約、消費者金融会社クレジットカードでクレジットヒストリー(支払い履歴)を積んで来ましたので、次は信販系にしましょう。

1枚目は消費者金融系、2枚目は信販系を毎月一緒に使う環境を整えたいと思います。

いったんブラックリストに載ってしまった方が、金融機関からの信用を取り戻すのは並大抵ではありません。

27歳、29歳、31歳と2年区切りで、金融機関のハードルを上げているのは、何となく遠回りに見えますが、完璧なクレジットヒストリーを積み上げることが目標達成の近道となります。

信玄さんのアドバイスに従い、秀吉さんは信販会社が発行しているクレジットカードを申込んで無事に発行されました。今回もクレジットヒストリーを積み上げることが目的なので、希望する利用限度額は10万円となりました。

カードによっては、「リボ払い」(毎月、一定の金額を返済する方式)を選べますが、金融機関の審査部はリボ払いの履歴を嫌います。

キャッシングと同様に、「リボ払いを選択する方は返済率が良くない」という過去のデータがあるためです。会社は高い手数料が得られるので喜びますが、個人的にはリボ払いはお勧めしません。

- 毎月、CICに情報開示請求して内容を信玄さんに見せる

- 携帯電話を2年ごとに機種変更して、支払い日を絶対に守る

- 2枚のクレジットカードを毎月使って、支払い日を絶対に守る

- 消費者金融やキャッシングやリボ払いを利用しない

- 金融機関に融資を申込まない

【33歳】アメックスビジネスゴールドを作る

31歳からの2年間、秀吉さんは消費者金融系カードと信販系カードの2枚を毎月使いました。交通費の支払いは消費者金融系、飲食代の支払いは信販系、と上手に使い分けるようにしていました。

やや財布の中身が寂しくなったとしても、キャッシング機能やリボ払いはせずに、きちんと翌月一括払いを続けていました。

できる限り身軽な状態で審査を申込むことが、アメックス攻略の鍵となります。

ちなみに、秀吉さんは確定申告の「年収欄」は、いくらと記載されていますか?

- 業歴:7年目/個人事業主

- 業種:OA機器販売

- 年収:600万円

- クレジットカード保有枚数:2枚

- 過去5年以内の支払い遅れ:なし

- キャッシング、リボ払い:履歴なし

では、さっそく2枚のカードを解約して、アメックスビジネスゴールドを申込みます!

それから秀吉さんは、持っていた2枚の解約を済ませて、憧れのアメックスビジネスゴールドをオンラインから申込みました。

申込み画面の入力は10分程で完了し、1週間後にアメックスから審査結果のメールが送られてきました。

その結果は・・・

見事「合格」の案内でした。自分がブラックリストに載っていることを知ってから足掛け10年、ようやく秀吉さんの目標が達成された瞬間でした。

その後、秀吉さんはアメックスビジネスゴールドを片手に快進撃を続けていきます。後日談になりますが、その経歴を簡単にご紹介します。

- 個人事業主から法人格に格上げ

【秀吉社長40歳】従業員5名・年商1億円・黒字決算

- 信用金庫に500万円の事業資金の融資を申込み⇒受理(※保証協会つき)

【秀吉社長42歳】従業員6名・年商1億3千万円・黒字決算

- 地方銀行に1,000万円の事業資金の融資を申込み⇒受理(※保証協会つき)

- 国金に1,000万円の事業資金の融資を申込み⇒受理(※保証協会つき)

【秀吉社長47歳】従業員8名・年商2億円・黒字決算

- 大手地方銀行に2,000万円の事業資金の融資を申込み⇒受理(※保証協会付き)

【秀吉社長49歳】従業員10名・年商3億円・黒字決算

- 大手地方銀行とのプロパー契約に成功

【金言】『借りたら返す』の心構え

秀吉社長の成功事例を参考に、「ブラックリストに載っていた経営者が、アメックスビジネスゴールドを持てるまで」をご紹介しました。

信玄さんから秀吉社長に特別なアドバイスは一切なく、ただひたすら以下のことを繰り返したです。

- 『まだ返してないものは、すぐに返す』

- 『借りたら返す』

- 『返せないなら、最初から借りない』

どれも一見簡単そうに見えますが、実はこれを10年以上続けることは大変な困難を伴います。ましてや、お金にルーズな方にとっては茨の道です。この道を進むには覚悟が必要で、その覚悟とは、

「自分の甘えを許さない!」に尽きると思います。

「口座にお金があると、すぐに使ってしまう」

「何の計画もなしに、あちこちからお金を借りてしまう」

このような方は、経営者でも珍しくありません。しかし、これらはすべてご自身の中にある甘えが原因です。

「まぁ、これくらいなら別にいいか」という甘えと決別して、綺麗なクレジットヒストリーを積み上げる覚悟さえお持ちであれば、アメックスビジネスゴールドがあなたの手元で輝きを放つ日が必ずやって来ると願っております。

【緊急】今すぐに現金が必要な時は?

個人的に強くおすすめしませんが、どうしても手元に資金が必要な時はキャッシングが頼りになります。一時しのぎでも難局を乗り切って、改めて金策を練っていきましょう。

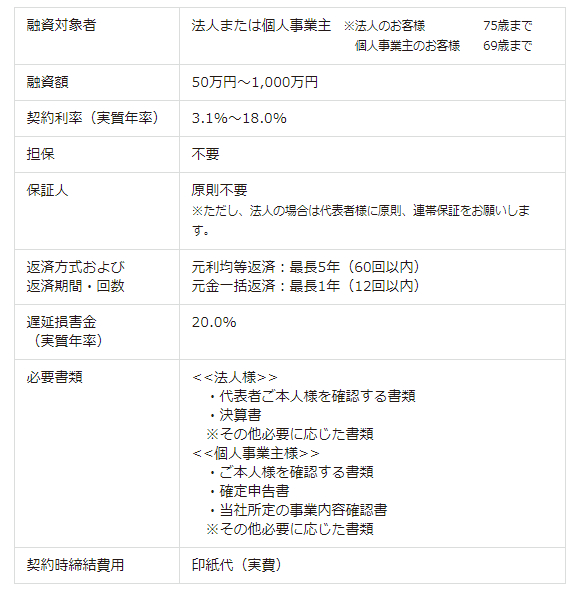

アイフルビジネスファイナンスは、「即日審査で即日振込み、担保・保証人は原則不要、最大500万円まで融資可能」です。運転免許証などの本人確認書類があれば、ネット申込みの場で審査結果がわかります。

- 即日審査で即日振込み

- 担保・保証人は原則不要

- 最大500万円まで融資可能

アメックスゴールド法人カードのスペック

| 年会費 >>年会費の安さで探す |

4点 | 年会費36,300円(税込・初年度無料)はやや高め。追加カードも1枚につき年13,200円(税込)。 |

| ポイント還元率 >>コスパの良さで探す |

9点 | ポイント還元率は0.3~1.0%と普通も、ポイント移行が可能なマイレージの選択肢が豊富で、他社を凌駕。 |

| 付帯サービス >>サービスの充実で探す |

10点 | ビジネスをあらゆる側面から完璧に支えるハイスペックな付帯サービス。特に各種保険の補償が手厚い。 |

| ステータス >>ステータスの高さで探す |

10点 | 限られた者のみが所持し続けられるハイプランドなカード。黄金の輝きからエグゼクティブであることを証明。 |

| 申込みやすさ | 8点 | 申込みがオンラインで完結。本人確認書類もオンラインで提出できるので、必要書類を郵送する手間が省ける。 |

| 審査の通りやすさ >>審査の甘さで探す |

7点 | アメックスゴールドは起業したばかりの法人・個人事業主でも審査に通ることで有名。申込み者個人の信用に問題がなければ、高確率でカードが発行されるもの。 |

| 年会費 | 36,300円(税込) ※初年度無料 |

ポイント還元率 | 0.3~1.0% |

|---|---|---|---|

| 追加カード年会費 | 13,200円(税込) | ステータス | SS・S・A・B |

【診断】アメックスビジネスゴールド審査を簡易判定

※模擬審査の判定結果は、あくまでも当サイト独自の基準によって算出される評価値です。よって、実際の審査とは結果が異なる場合がありますのでご注意ください。法人カードお申し込み時には、公式サイトに記載されている注意事項をご確認の上、お申し込みください。

【略歴】カード会社勤務5年目を迎える営業マン。趣味は転職(社会人10年目で転職6回)、特技は早期退職(最短記録は入社後3時間でクビ)。『転職の神様』なるハウツー本の出版を志すも、会社が副業禁止であえなく断念。昼間はクレジットカードの営業、夜間は法人カードの比較サイト運営に励む毎日。いずれは審査業務に携わるべく、クレディッター(クレジット審査業務能力検定一般コース)の資格取得に向けて勉強中。>> 運営者の詳細なご紹介はこちら

殿におすすめの記事ですぞ!

法人カード不正利用の事例4選【差し入れや接待には要注意】

法人カード不正利用の事例4選【差し入れや接待には要注意】

年収200万円でも法人カードの審査に通る?!【年収0でも可能性大】

年収200万円でも法人カードの審査に通る?!【年収0でも可能性大】

勤続半年でも法人カードの審査に通るの?!【スタートアップでもOK】

勤続半年でも法人カードの審査に通るの?!【スタートアップでもOK】

自宅が賃貸でも法人カード審査に通る?!【家賃5万も50万も同じ】

自宅が賃貸でも法人カード審査に通る?!【家賃5万も50万も同じ】

法人カードの利用限度額を上げ方とは?!【秘訣は申込み電話】

法人カードの利用限度額を上げ方とは?!【秘訣は申込み電話】

クレジット利用なしで法人カードの審査に通る?!【30代以上はアウト】

クレジット利用なしで法人カードの審査に通る?!【30代以上はアウト】

法人カードの審査に通る確率は?!【申込みの80%以上が通ります】

法人カードの審査に通る確率は?!【申込みの80%以上が通ります】

カード会社の審査担当者の仕事とは?!【ネットでは書けません】

カード会社の審査担当者の仕事とは?!【ネットでは書けません】

法人カード審査担当者の仕事とは?!【基本的にお客様の味方です】

法人カード審査担当者の仕事とは?!【基本的にお客様の味方です】

法人カード営業マンの1日とは?!【提案力で勝負します】

法人カード営業マンの1日とは?!【提案力で勝負します】