今回は「審査に通りやすい法人カードを選ぶには?」をご紹介します。

審査に通りやすい法人カードを選ぶには?

審査について詳しく語るのは、現役の法人カード審査担当者としてご活躍されている三浦さんです。他では絶対に聞けない話が満載ですので、是非ともお楽しみ下さい。

審査に通りやすい法人カードの選び方4選

こんにちは、某クレジットカード会社で審査担当者として勤務しております三浦と申します。今回は「審査に通りやすい法人カードを選ぶには?」というお題でお話させていただきます。

消費者金融系・信販系・流通系の法人カード

審査の通りやすさで言えば、消費者金融系>信販系>流通系>独自系>銀行系の並びになります。

例外としてアメックス(独自系)の様に、申込者の信用情報に問題があったとしても、利用限度額を5万円程度に抑えてカードを超積極的に発行する会社もあります。

カード会社ごとで審査の通りやすさにバラつきが出るのは、カード会社が持つ情報量が異なるからです。カード会社が確認できる顧客情報が多ければ多いほど、より細かい審査が可能になり、審査が厳しくなるという流れです。

審査の仕事で難しいのは、白でも黒でもないグレーな申込者を審査に通すかどうかの判定で、「この申込者は返済期限を守る?守らない?」を見分けるには、過去の申込み者の事例に頼るしかありません。

例として、審査が厳しいとされる銀行系カード会社では、個人・法人の口座情報や融資実績を数多く持っており、カード申込み者の過去のお金の流れまで追うことができます。そこで少しでも注意すべき点が見つかれば、「審査に通さない」or「審査に通しても利用限度額を低く抑える」などの判断ができます。

一方、消費者金融系カード会社や信販系カード会社は口座情報や融資実績の事例が少ないため、カード申込み者が自己申告した内容や、信用情報機関の情報のみで審査結果を判定せざるを得ません。つまり、手持ちの情報が少ないカード会社では、審査に通すor通さないのざっくりとした結論しか出せないのです。

例外として、最近のアメックスが法人カードを積極的に発行しているのは、審査の精度を高めるためのテストマーケティングの役割も含まれています。

個人のクレジットカードを発行したカード会社

既に個人用のクレジットカードを持っておられる方であれば、そのカード会社が発行している法人カードを選ぶことをお勧めします。

カード会社としては、自社での利用履歴の詳細(何を買っている?どこで買っている?)が確認できるので、他社で申込むよりも審査に通りやすいと言えます。

ただし、支払いの遅延情報もすべて見られるので、申込み者の信用情報に問題がないことが前提になることはお伝えしておきます。

あえて年会費が高い法人カード

| カード名 | 年会費 | 追加カード年会費 | カード会社(系統別) |

|---|---|---|---|

| 36,300円(税込) ※初年度無料 |

13,200円(税込) | 独自系 | |

| 13,200円(税込) ※初年度無料 |

6,600円(税込) | 独自系 | |

| 22,000円(税込) | 3,300円(税込) |

流通系 |

|

| 55,000円(税込) | 15,500円(税込) |

信販系 |

|

| 110,000円(税込) | 25,500円(税込) |

信販系 |

|

| 220,000円(税込) | 55,000円(税込) |

信販系 |

年会費が高いカードも審査に通りやすいとされています。「年会費が高い」⇒「ステータスカード」⇒「審査が厳しい」というイメージをお持ちかもしれませんが、決してこの図式通りではありません。

さて、皆さんはカード会社の収益源をご存知でしょうか?主に以下の4つの項目でカード会社が収益をあげています。

- 加盟店からの手数料収入

- 分割払いやリボ払いよる金利・手数料収入

- キャッシングの利息

- 会員の入会金及び年会費収入

では、この4つがどれくらいの割合を占めているかをご紹介しましょう。2015年に経済産業省大臣官房調査統計グループが実施した調査に基づいています。(参照:『特定サービス産業実態調査報告書 クレジットカード業,割賦金融業編』)

- 加盟店からの手数料収入 加盟店からの手数料収入 42.7%

- 分割払いやリボ払いよる金利・手数料収入 25.1%

- キャッシングの利息 20.0%

- 会員の入会金及び年会費収入 12.2%

ここで注目して頂きたいのは、全体の約90%を占める加盟店手数料や利用者手数料は、カードが利用されない限りカード会社の収益になりません。

一方、全体の約10%に過ぎない年会費は、カードを持って頂くだけで発生するため、全体に占める割合は小さくても重要な収益源となっています。つまり、カード会社としては利用限度額を低く抑えておけば、もし貸倒れが起きても大きな損失になりませんので、十分に元を取れるのです。

このように書くとカード会社の押し売りに聞こえますが、法人カードの年会費は会社経費で処理できるので、お互いに損をすることはないとも言えます。

カード会社の関連企業の株主では?

世間にあまり出回っていない情報として「カード会社の関連企業の株主を、審査に通さない訳にはいかない!」という暗黙のルールが存在します。

カード会社の関連企業の株主は“最高クラスのお客様”に当たるので、審査に落として心象を悪くされては一大事です。もし、あなたがどこかの会社の株主でいらっしゃるならば、その会社がカード会社と提携してるかをお調べになると良いかもしれません。

| カード会社 | 関連企業 | 関係性 |

|---|---|---|

| オリエントコーポレーション | みずほ銀行 伊藤忠商事 オートバックス |

主要株主 主要株主 業務提携先 |

| 三井住友銀行 | 三井住友フィナンシャルグループ SMBC信託銀行 ソニー銀行 |

主要株主 子会社 旧子会社 |

| ジェーシービー(JCB) | 三菱UFJ銀行 三井住友銀行 オリックス |

主要株主 主要株主 主要株主 |

| アメリカンエキスプレス | 全日本空輸 ヤナセ 松井証券 |

業務提携先 業務提携先 業務提携先 |

| ダイナースクラブ | 全日本空輸 ヤナセ BMW |

業務提携先 業務提携先 業務提携先 |

| クレディセゾン | みずほ銀行 西武百貨店 そごう |

主要株主 業務提携先 業務提携先 |

| ライフカード | アイフル 洋服の青山 東日本銀行 |

主要株主 業務提携先 業務提携先 |

| ビジネクスト | アイフル ライフカード |

主要株主 グループ会社 |

あなたが審査に通りそうな法人カードはどれ?

最後になりましたが、私が監修として参加しているあなたが審査に通りそうなカードはどれ?60秒で模擬審査からカード選びのお手伝いができれば幸いです。

模擬審査では14個の簡単な質問に回答すると、各カードの審査に通る確率がA判定からD判定まで出力される仕組みとなっています。ご自身の信用情報を測定する上でも一度試してみて下さい。

また、審査に通る確率を上げるアドバイスや審査に通らなかった場合の対処法は法人カードの審査はどうなっておるのじゃ?でお話しておりますので、是非そちらも参考にしてみて下さい。

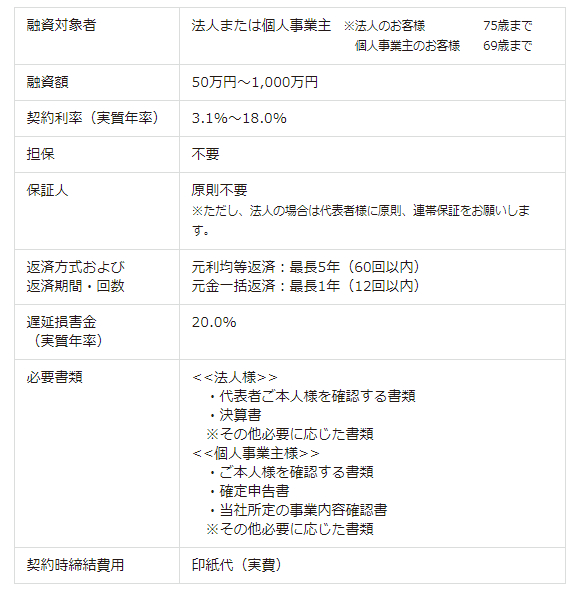

【緊急】今すぐに現金が必要な時は?

個人的に強くおすすめしませんが、どうしても手元に資金が必要な時はキャッシングが頼りになります。一時しのぎでも難局を乗り切って、改めて金策を練っていきましょう。

アイフルビジネスファイナンスは、「即日審査で即日振込み、担保・保証人は原則不要、最大500万円まで融資可能」です。運転免許証などの本人確認書類があれば、ネット申込みの場で審査結果がわかります。

- 即日審査で即日振込み

- 担保・保証人は原則不要

- 最大500万円まで融資可能

【略歴】カード会社勤務5年目を迎える営業マン。趣味は転職(社会人10年目で転職6回)、特技は早期退職(最短記録は入社後3時間でクビ)。『転職の神様』なるハウツー本の出版を志すも、会社が副業禁止であえなく断念。昼間はクレジットカードの営業、夜間は法人カードの比較サイト運営に励む毎日。いずれは審査業務に携わるべく、クレディッター(クレジット審査業務能力検定一般コース)の資格取得に向けて勉強中。>> 運営者の詳細なご紹介はこちら

殿におすすめの記事ですぞ!

【ブラック社長物語】信用ゼロの経営者が法人カードを持てるまで徹底解説

【ブラック社長物語】信用ゼロの経営者が法人カードを持てるまで徹底解説

法人カード不正利用の事例4選【差し入れや接待には要注意】

法人カード不正利用の事例4選【差し入れや接待には要注意】

年収200万円でも法人カードの審査に通る?!【年収0でも可能性大】

年収200万円でも法人カードの審査に通る?!【年収0でも可能性大】

勤続半年でも法人カードの審査に通るの?!【スタートアップでもOK】

勤続半年でも法人カードの審査に通るの?!【スタートアップでもOK】

法人カードの利用限度額を上げ方とは?!【秘訣は申込み電話】

法人カードの利用限度額を上げ方とは?!【秘訣は申込み電話】

クレジット利用なしで法人カードの審査に通る?!【30代以上はアウト】

クレジット利用なしで法人カードの審査に通る?!【30代以上はアウト】

法人カードの審査に通る確率は?!【申込みの80%以上が通ります】

法人カードの審査に通る確率は?!【申込みの80%以上が通ります】

カード会社の審査担当者の仕事とは?!【ネットでは書けません】

カード会社の審査担当者の仕事とは?!【ネットでは書けません】

法人カード審査担当者の仕事とは?!【基本的にお客様の味方です】

法人カード審査担当者の仕事とは?!【基本的にお客様の味方です】

法人カード営業マンの1日とは?!【提案力で勝負します】

法人カード営業マンの1日とは?!【提案力で勝負します】